Das globale Wachstum wird voraussichtlich in diesem Jahr bei 3,3 % und im nächsten Jahr bei 3,2 % stabil bleiben. Die aktuelle Verbesserung wird hauptsächlich von China und den USA getrieben.

Die Gegenwinde aus der US-Zollpolitik werden durch die Rückenwinde aus der Welle von Investitionen in künstliche Intelligenz (KI) ausgeglichen. Die Weltwirtschaft zeigt sich angesichts der Unsicherheiten widerstandsfähiger als erwartet.

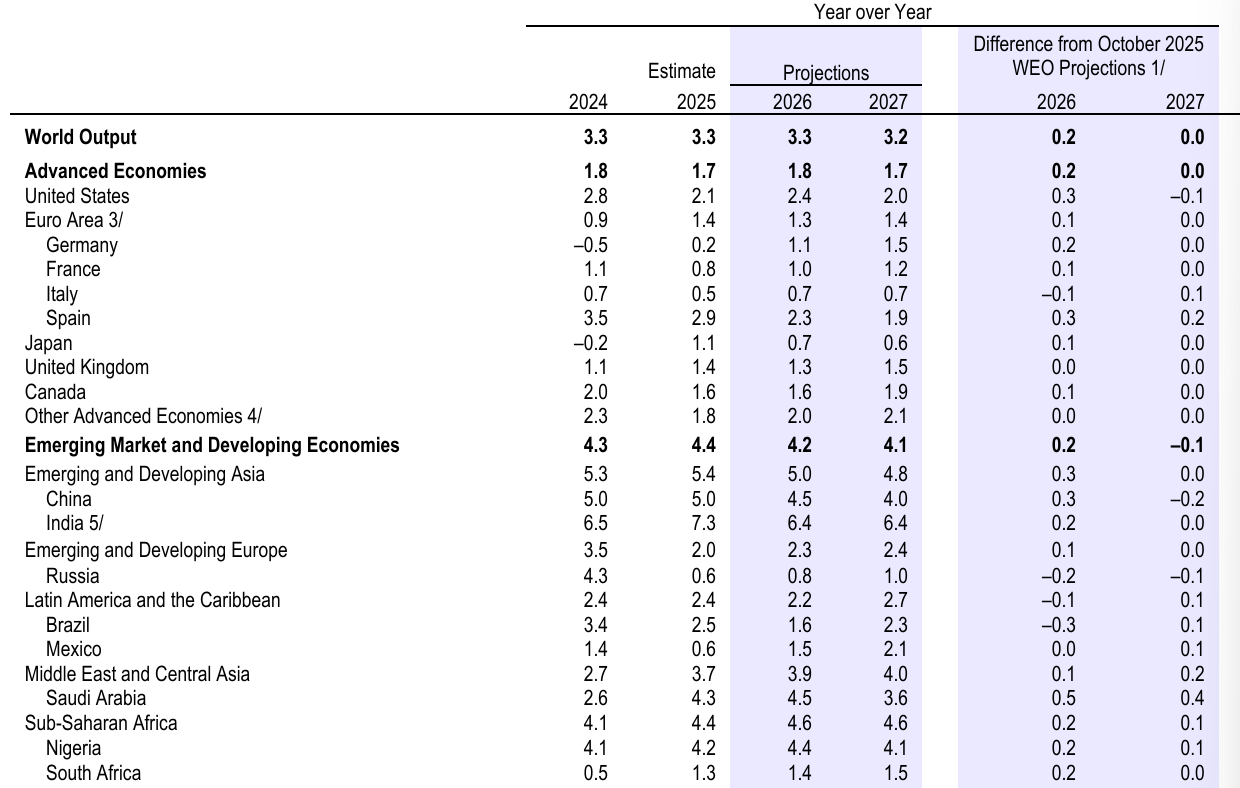

In ihrem jüngsten World Economic Outlook prognostiziert der Internationale Währungsfonds (IWF), dass das globale Wirtschaftswachstum in diesem Jahr bei 3,3 % und im nächsten bei 3,2 % stabil bleiben wird. Dies stellt für dieses Jahr eine Aufwärtskorrektur um 0,2 Prozentpunkte und für das nächste Jahr keine Veränderung gegenüber den Oktober-Prognosen dar. Diese Verbesserung wird hauptsächlich den beiden größten Volkswirtschaften, den USA und China, zugeschrieben.

Den neuesten Prognosen zufolge werden die US-Wirtschaftswachstumsraten für dieses und nächstes Jahr auf 2,4 % bzw. 2,0 % geschätzt. Das sind 0,3 Prozentpunkte höher und 0,1 Prozentpunkte niedriger als die Vorhersagen von vor drei Monaten. Für China liegen die Zahlen bei 4,5 % und 4,0 %, was einem Anstieg um 0,3 Prozentpunkte bzw. einem Rückgang um 0,2 Prozentpunkte entspricht.

Es wurde festgestellt, dass diese unerwartet starke Leistung auf eine Kombination von Faktoren zurückzuführen ist: nachlassende Handelskonflikte, stärkere als erwartete fiskalische Impulse, lockere Finanzierungsbedingungen, die agile Reaktion des Privatsektors zur Abmilderung von Handelsstörungen und robustere politische Rahmenbedingungen in Schwellenländern.

Ein weiterer Schlüsseltreiber ist der anhaltende Investitionsboom im Informationstechnologie-Sektor – insbesondere im Bereich der künstlichen Intelligenz. Obwohl die Industrietätigkeit gedämpft bleibt, sind die US-IT-Investitionen auf den höchsten Stand seit 2001 gestiegen und stützen so die gesamten Unternehmensinvestitionen und die Wirtschaftsaktivität stark. Obwohl dieses IT-Investitionswachstum auf die USA konzentriert ist, hat es auch positive globale Spillover-Effekte, insbesondere bei der Steigerung der Technologieexporte aus Asien.

Bereits vor dem IWF hatte die Weltbank kürzlich einen Bericht mit einer ähnlichen Einschätzung veröffentlicht und festgestellt, dass die Widerstandsfähigkeit der Weltwirtschaft „stärker als erwartet“ sei. Die Weltbank wies jedoch darauf hin, dass die 2020er Jahre immer noch auf dem Weg sind, das schwächste Jahrzehnt für das globale Wachstum seit den 1960er Jahren zu werden. Dieses schwache Wachstum vergrößert die globalen Unterschiede im Lebensstandard: Ende letzten Jahres hatte das Pro-Kopf-Einkommen in fast allen Industrieländern das Niveau von 2019 übertroffen, aber in etwa einem Viertel der Entwicklungsländer blieb es unter dem Niveau von 2019.

Der IWF-Bericht zeigt, dass die Wachstumserwartungen für Industrieländer in diesem und nächstem Jahr bei 1,8 % bzw. 1,7 % liegen. Aufgrund anhaltender struktureller Einschränkungen wird das Wachstum in der Eurozone auf 1,3 % und 1,4 % prognostiziert, mit Deutschland, Frankreich, Italien und Spanien bei 1,1 %, 1,0 %, 0,7 % bzw. 2,3 %. Japans Wirtschaftswachstum wird sich voraussichtlich von 1,1 % im Jahr 2025 auf 0,7 % im Jahr 2026 und 0,6 % im Jahr 2027 verlangsamen.

Die Wachstumserwartungen für Schwellen- und Entwicklungsländer liegen in diesem und nächstem Jahr bei 4,2 % bzw. 4,1 %. Indiens Wachstumsraten für dieses und nächstes Jahr liegen beide bei 6,4 %, ein deutlicher Rückgang gegenüber 7,3 % im Jahr 2025. Die Region Naher Osten und Zentralasien soll um 3,9 % und 4,0 % wachsen, während das Wachstum in Subsahara-Afrika für beide Jahre bei 4,6 % liegen soll – jeweils eine Beschleunigung gegenüber 2025. Das Wachstum in Lateinamerika wird sich voraussichtlich in diesem Jahr leicht auf 2,2 % verlangsamen, könnte aber im nächsten Jahr auf 2,7 % anziehen. Die Schwellenländer Europas setzen ihre Erholung mit Wachstumsraten von 2,3 % und 2,4 % für dieses und nächstes Jahr fort.

Der Bericht zeigt, dass das globale Handelsvolumenwachstum voraussichtlich von 4,1 % im Jahr 2025 auf 2,6 % im Jahr 2026 sinken wird, bevor es sich 2027 auf 3,1 % erholt. Die globale Inflation wird voraussichtlich weiter sinken und 2026 3,8 % und 2027 3,4 % erreichen. Das Tempo der Entinflation in den USA bleibt langsamer als in den meisten Volkswirtschaften. Die Inflation in der Eurozone wird voraussichtlich um 2 % schwanken, während die indische Inflation nach einem deutlichen Rückgang im Jahr 2025 voraussichtlich wieder in ihren Zielbereich zurückkehren wird.