Perubahan Besar pada Penarikan Dana Rekening Pensiun Pribadi!

Pada 19 Agustus, Kementerian Sumber Daya Manusia dan Jaminan Sosial bersama empat departemen lainnya secara bersama mengeluarkan “Pemberitahuan mengenai Hal-hal Terkait Penerimaan Pensiun Pribadi” (selanjutnya disebut “Pemberitahuan”), yang mengumumkan penyesuaian signifikan terhadap aturan penarikan dana pensiun pribadi, efektif mulai 1 September 2025. Perubahan ini bertujuan untuk memperkaya kondisi penarikan dan memenuhi kebutuhan beragam peserta.

Penyesuaian berfokus pada dua area utama: pertama, Pemberitahuan menambahkan tiga skenario penarikan baru, mengizinkan peserta mengajukan penarikan dalam kasus pengeluaran medis besar, pengangguran jangka panjang, atau kemiskinan; kedua, mengoptimalkan saluran aplikasi dengan menambahkan titik layanan online dan offline.

Perubahan ini diharapkan dapat meningkatkan fleksibilitas dan kemudahan sistem pensiun pribadi, meredam kekhawatiran tentang pembatasan likuiditas kekayaan, dan mendorong minat warga untuk membuka rekening serta melakukan kontribusi berkelanjutan.

Penambahan Tiga Skenario Penarikan Dini Baru untuk Dorong Partisipasi

Perubahan paling mencolok dalam Pemberitahuan adalah perluasan skenario penarikan.

Sebelumnya, peserta hanya dapat menarik dana pensiun pribadi di bawah satu dari tiga kondisi: mencapai usia penerimaan pensiun dasar, kehilangan sepenuhnya kemampuan bekerja, atau menetap di luar negeri. Kini, Pemberitahuan menambahkan tiga skenario baru:

Pertama, jika dalam 12 bulan sebelum aplikasi, pengeluaran medis (setelah penggantian asuransi kesehatan) untuk peserta, pasangan, atau anak di bawah umur melebihi pendapatan rata-rata per kapita provinsi tahun sebelumnya. Kedua, jika peserta telah menerima tunjangan asuransi pengangguran secara kumulatif total 12 bulan dalam dua tahun sebelum aplikasi. Ketiga, jika peserta saat ini menerima tunjangan hidup perkotaan atau pedesaan.

Proses aplikasi juga telah dioptimalkan. Selain mengajukan melalui bank pembuka rekening, peserta kini dapat menggunakan portal layanan online nasional terpadu seperti Platform Layanan Publik Asuransi Sosial Nasional, kartu jaminan sosial elektronik, dan Aplikasi Telapak 12333. Mereka juga dapat mengajukan melalui lembaga asuransi sosial tempat pensiun dasar mereka terdaftar.

Penyesuaian ini dipandang sebagai penyeimbang keamanan dan fleksibilitas. Skenario baru untuk pengeluaran medis besar, pengangguran jangka panjang, dan kesulitan keuangan menyediakan arus kas darurat terbatas sambil mempertahankan fokus utama sistem sebagai pensiun.

Sebagai komponen inti pilar ketiga jaminan pensiun China, sistem pensiun pribadi telah berkembang dari awalnya mencakup 36 kota ke seluruh negeri sejak peluncuran percontohan November 2022, menjadi alat penting bagi warga untuk merencanakan tabungan masa pensiun.

Namun, fenomena “pembukaan rekening tinggi tetapi kontribusi rendah” telah diamati.

Salah satu alasannya adalah periode penguncian rekening yang panjang, yang gagal memenuhi kebutuhan likuiditas jangka pendek warga, mengurangi semangat kontribusi. Memperkaya kondisi penarikan diharapkan dapat membantu meningkatkan kemauan warga untuk berkontribusi.

Skenario penarikan darurat yang jelas dapat mengurangi hambatan psikologis terkait ketidakmampuan mengakses dana, membuat sistem lebih menarik bagi kelompok usia muda dan berpenghasilan menengah, berpotensi meningkatkan kemauan untuk kontribusi rutin dan berkelanjutan. Ketika rekening beralih dari “hanya untuk penggunaan jauh” menjadi “dapat digunakan dalam situasi ekstrem”, warga lebih cenderung merencanakan kurva kontribusi mereka mendekati siklus konsumsi hidup, mengurangi setoran kecil sekali pakai dan meningkatkan probabilitas kontribusi rutin.

Namun, juga perlu memperjelas kebijakan pendukung, seperti standar dan batas penarikan yang lebih jelas terkait rasio pembayaran sendiri medis, durasi pengangguran, dan bukti pendapatan, membangun manajemen frekuensi penarikan dan masa tunggu, serta mendefinisikan aturan penghubung manfaat pajak dan pengisian ulang setelah penarikan darurat.

Penerapan langkah-langkah ini berpotensi mengubah “pembukaan rekening tinggi tetapi kontribusi rendah” menjadi “pembukaan rekening stabil dan kontribusi sering”.

Pertumbuhan Pasar yang Stabil dan Penawaran Produk yang Semakin Beragam

Meski menghadapi tantangan “kontribusi rendah”, pasar pensiun pribadi terus berkembang dengan stabil.

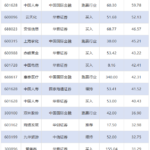

Hingga saat ini, jumlah pemegang rekening pensiun pribadi telah melebihi 70 juta, dan rangkaian produk investasi terus berkembang, mencapai total 1.100 produk. Berdasarkan jenis produk, terdapat 466 produk tabungan, 303 produk reksa dana, 296 produk asuransi, dan 35 produk manajemen kekayaan, melayani orang dengan preferensi risiko berbeda.

Menurut laporan semesteran pasar manajemen kekayaan perbankan China yang diterbitkan Juli lalu, jumlah investor yang telah membuka rekening di platform informasi industri produk manajemen kekayaan pensiun pribadi telah melebihi 1,439 juta, meningkat 46,2% sejak awal tahun. Selain itu, investor telah aktif membeli saham biasa produk manajemen kekayaan pensiun pribadi, dengan saldo pembelian kumulatif mencapai 110,36 miliar yuan.

Data Wind menunjukkan bahwa hingga akhir kuartal kedua,