Datengrundlage:

Die Statistik erfasst öffentlich angebotene reine Festzinsprodukte mit Laufzeiten von 6–12 Monaten (inklusive), die von Vermögensverwaltungsgesellschaften emittiert wurden und im vergangenen Jahr am Ende jedes vollen Kalendermonats positive Erträge erzielt haben. Stichtag ist der 25. September 2025, der Betrachtungszeitraum umfasst das vergangene Jahr.

Die Rangliste wird vollständig automatisiert durch Echtzeit-KI-Systeme generiert. Bei Fragen zu den Daten wenden Sie sich bitte zur weiteren Überprüfung an den Support.

I. Gesamtperformance

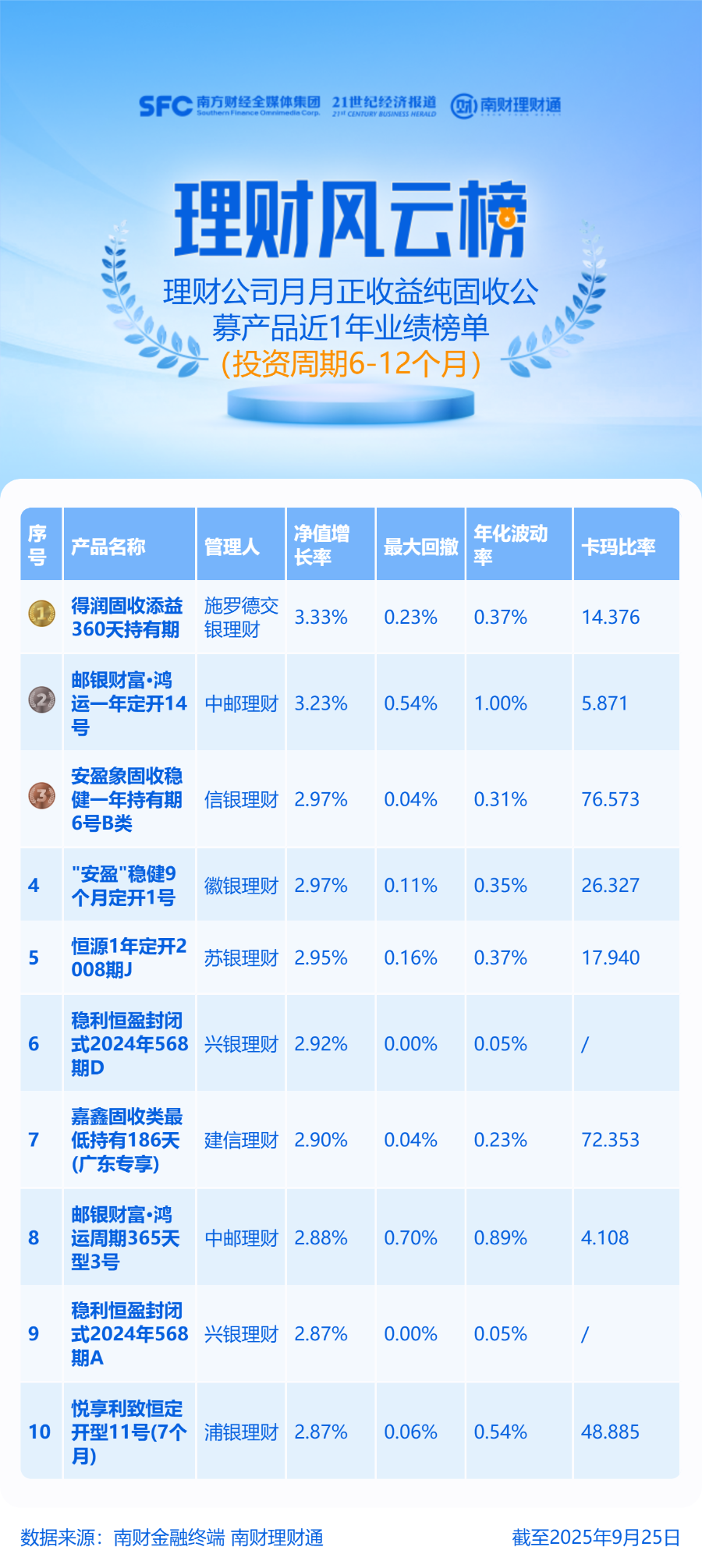

Bis zum 25. September 2025 gibt es bei Vermögensverwaltungsgesellschaften insgesamt 946 öffentlich angebotene reine Festzinsprodukte mit Laufzeiten von 6–12 Monaten (inklusive). Davon sind 71 USD-Produkte, 1 EUR-Produkt und 874 RMB-Produkte.

Die durchschnittliche Nettowertsteigerung der RMB-Produkte im vergangenen Jahr lag bei 2,12 % bei einem durchschnittlichen maximalen Wertverlust von 0,31 %. Nur 186 Produkte erzielten in jedem Monat des vergangenen Jahres positive Erträge, was 21,28 % des Gesamtbestands entspricht. Weitere 14 Produkte verzeichneten in den letzten sechs Monaten negative Erträge.

II. Analyse ausgewählter Produkte

In der aktuellen Rangliste belegt „Derun Fixed Income Enhancement 360-Tage-Haltefrist“, emittiert von einer Joint-Venture-Vermögensverwaltung, mit einer Nettowertsteigerung von 3,33 % im vergangenen Jahr den ersten Platz. Ein weiteres Produkt übertraf ebenfalls die 3 %-Marke mit einer Steigerung von 3,23 %.

Die Derun Fixed Income Enhancement-Haltefrist-Serie investiert schwerpunktmäßig in stabile, schwankungsarme Vermögenswerte und hochwertige Anleihen hoher Bonität und setzt flexibel Kredit-, Laufzeit- und Hebelhandelsstrategien zur Ertragssteigerung ein. Die Serie umfasst verschiedene Haltefristen, darunter 30, 60, 90, 120, 180 und 360 Tage.

Zum Ende des ersten Halbjahres 2025 beliefen sich die Gesamtanteile von „Derun Fixed Income Enhancement 360-Tage-Haltefrist A“ auf 10.954.500 Stück. Seit Auflage verzeichnete das Produkt eine Nettowertsteigerung von 6,21 %. Im zweiten Quartal investierte es vorrangig in Kreditanleihen mittlerer bis hoher Bonität, ergänzt durch flexible Allokationen in Rentenfonds und moderaten Einsatz von Hebelarbitrage.

Für das dritte Quartal ist der Einsatz von Risikomanagementinstrumenten zur Begrenzung von Nettowertschwankungen geplant, mit Fokus auf Liquiditätsmanagement für offene Produkte. Die Strategie konzentriert sich auf Anleihen hoher Bonität bei gleichzeitiger Erhöhung der Portfoliodiversifikation und Vermeidung von Bonitätsherabstufungen, um die Stabilität des Portfolios zu stärken.